Demande domestique

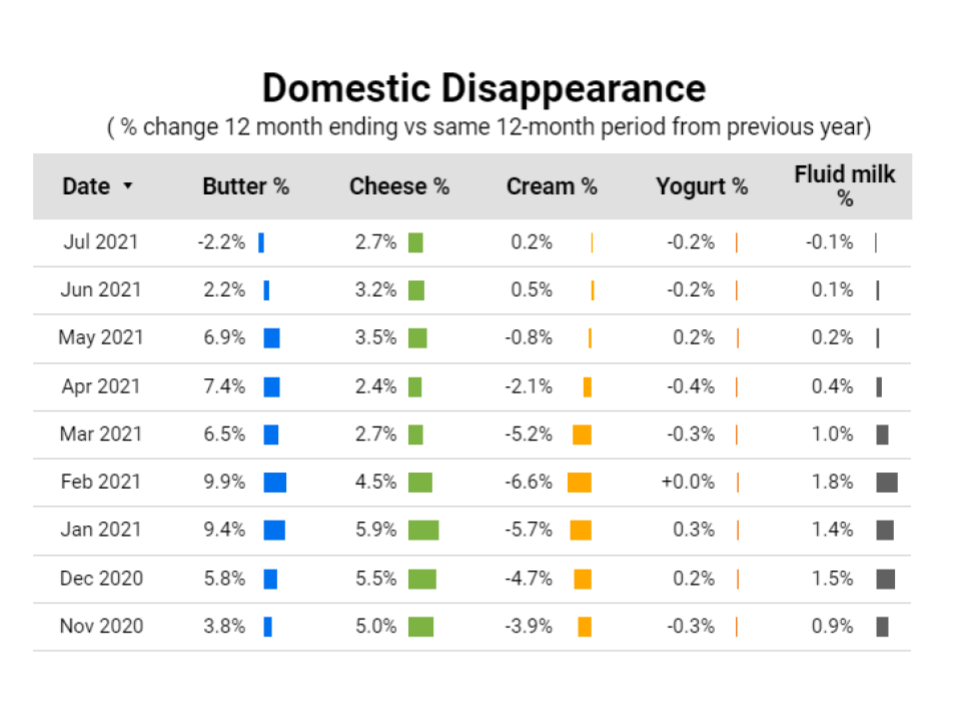

La demande domestique de beurre montre une diminution de 2,2 % pour la période de 12 mois se terminant en juillet 2021.

Après une forte augmentation en 2020 et au début de 2021, il semble que la consommation de beurre au Canada soit revenue à un niveau plus « normal » (c’est-à-dire au niveau prépandémique). Cependant, il est important de mettre en contexte la baisse de juillet 2021. En effet, la demande domestique de beurre était très élevée depuis le début de la pandémie, stimulée par la cuisine et la pâtisserie à domicile. Avec le retour progressif des gens aux bureaux et la réouverture des restaurants, la tendance à cuisiner à domicile a ralenti.

De plus, le mois de juillet est habituellement un mois où la consommation de beurre est plus faible. Nous aurons une meilleure idée de la tendance à long terme d’ici la fin de l’année, lorsque les données relatives à la période des fêtes seront capturées.

Il sera également important de suivre l’évolution de la consommation de produits laitiers après l’augmentation des prix en février.

Pour la période de 12 mois se terminant en juillet 2021, la demande domestique de la crème est en hausse de 0,2 %. La consommation de crème a été fortement impactée par la fermeture des restaurants pendant la pandémie (60% de la crème est vendue aux restaurants et pour une transformation ultérieure). Avec la réouverture des restaurants, les ventes de crème reprennent lentement.

La consommation de fromages reste forte, avec une augmentation d’environ 3 % d’une année à l’autre. Cependant, il est important de noter que la consommation de produits fabriqués au Canada (c’est-à-dire nette d’importations) est plus faible. Le graphique ci-dessous montre clairement une augmentation des importations de fromage depuis la mise en œuvre de l’AECG en septembre 2017.

Note : La ligne bleu foncé représente la demande totale, la ligne bleu clair la demande des produits fabriqués au Canada. La différences entre les deux lignes représente les importations (barres jaunes).

TRQ fill rates

AECG ET OMC

L’AECG est dans sa cinquième année de mise en œuvre. Au début du mois de décembre 2021, le taux de remplissage des contingents tarifaires de l’AECG pour le fromage était de 94 %, celui de l’AECG pour le fromage industriel de 91 % et celui de l’OMC de 93 %. D’ici la fin de l’année, ces contingents tarifaires devraient être remplis à près de 100 %.

L’année 2022 sera l’année 6 et le CT sera plafonné à 16 000 tonnes métriques pour les fromages et à 1 700 tonnes métriques pour les fromages industriels.

Les principaux fromages importés de l’UE en 2021 sont le parmesan (2 600 tonnes), le gouda (1 800 tonnes), le suisse/emmental (1 300 tonnes) et la mozzarella (1 000 tonnes). Ces 4 catégories représentent plus de 50% du total du CT 2021 (13 333 tonnes).

PTPGP et ACEUM

Alors que nous terminions l’année 2021, les tableaux ci-dessous montrent les taux de remplissage des produits laitiers de l’année civile pour le PTPGP et l’ACEUM.

Ce que nous suivrons en 2022 :

- Adhésion du Royaume-Uni au PTPGP

- Négociations d’un accord de libre-échange entre le Canada et le Royaume-Uni

- Demande d’adhésion éventuelle au PTPGP par les États-Unis

Vous cherchez d’autres statistiques et informations récentes sur l’industrie de la transformation laitière du Canada ? Visitez le tableau de bord des données de l’ATLC.